Blog นี้จำกัดวงที่เกี่ยวกับการใช้รถยนต์ และภาษีสรรพสามิตรรถยนต์ใหม่ ที่เริ่มบังคับใช้ในปี 1 มกราคม พ.ศ.2559 นี้ สำหรับ 2 ประเด็นคือ ผู้เกี่ยวข้องกับรถยนต์ และเชื้อเพลิงรถยนต์

หลักการการกำหนดผู้รับผิดชอบ Pollution

ใช้หลักการของ Polluter Pays Principle: PPP คือ ผู้ที่มีอำนาจควบคุมสั่งการการเดินเครื่องควร (should) รับผิดชอบความเสียหายและค่าใช้จ่ายอันเกิดจากมลสารที่ปล่อยออกซึ่งมีผลกระทบต่อสังคม หลักการนี้ได้ถูกกำหนดมาจากประเทศพัฒนาแล้ว (OECD: The Organisation for Economic Co-operation and Development) แล้วตั้งแต่ปี ค.ศ. 1972 (พ.ศ.2515)

จากหลักการนี้ผู้เกี่ยวข้องกับรถยนต์ ประกอบไปด้วย ผู้ผลิต ผู้ขับรถยนต์ทั้งเจ้าของรถและไม่ใช่เจ้าของรถ สำหรับผู้ผลิตจะต้องรับผิดชอบต่อ Pollution ในการสั่งผลิตของโรงงาน แต่เมื่อรถยนต์คันใหม่ถูกซื้อโดยผู้ใช้งาน จะถือการครอบครองของผู้จ่ายเงินซื้อรถยนต์คันนั้นมาใช้งาน นั่นคือ ซื้อเทคโนโลยีและซื้อเครื่องที่ใช้เชื้อเพลิงนั้นมาเป็นของเรา ซึ่งเจ้าของรถควรรับผิดชอบ Pollution ที่เกิดจากการปล่อยด้วย อย่างไรก็ตาม ประเด็นนี้มีช่องโหว่ คือ ทำไมไม่เป็น Consumer Pays Principle เช่น ผู้โดยสารเลือกที่จะไปรถแบบใดก็ได้ รถเมล์ รถตู้(ดีเซล/NGV) รถแท๊กซี่(Gasoline/NGV) และยังเป็นผู้ตัดสินใจเลือกคือสั่งการเองด้วย แท้จริงแล้วมีความรับผิดชอบร่วมกัน แต่อย่างไรก็ตาม สัดส่วนที่เหมาะสมต่อการแบ่งความรับผิดชอบนี่สิ ที่ยังหาหลักการไม่ได้ อีกอย่างการประกาศใช้หลักการนี้เริ่มจากประเทศพัฒนาแล้ว ดังนั้นแนวคิดที่จะไปยัง Consumer ย่อมห่างไกลและไม่แสดงความเป็นประเทศผู้นำ อีกทั้งเรื่องแบบนี้ถ้าวางความรับผิดชอบไว้กับผู้ที่มีศักยภาพน้อยทั้งเงินลงทุน เทคโนโลยี องค์ความรู้สะสม ย่อมทำให้ระบบในเชิงปฏิบัติเกิดได้ยาก แถมอาจเกิดการต่อต้านระดับประเทศขึ้นอีก

เชื้อเพลิงปล่อยคาร์บอนไดออกไซด์น้อยกว่า

แต่จ่ายภาษีในอัตราที่สูงกว่า

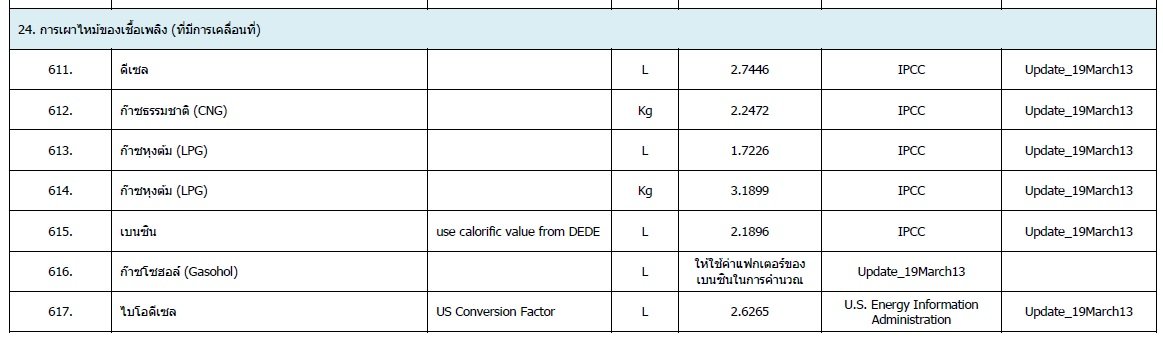

เป็นที่รู้กันโดยทั่วไปว่า เชื้อเพลิงที่ปล่อยก๊าซคาร์บอนไดออกไซด์เทียบเท่า (CO2eq) มีอัตราการปล่อยต่อหน่วย ตามประกาศขององค์การบริหารจัดการก๊าซเรือนกระจก ดังนี้

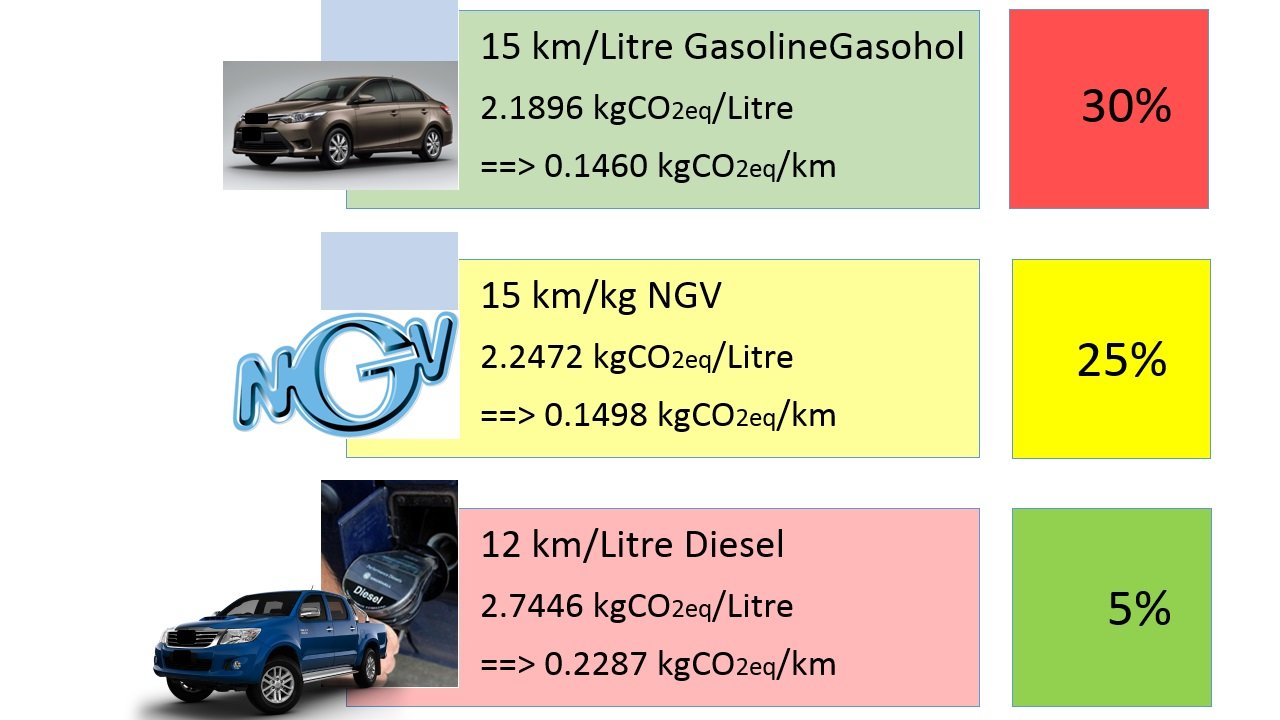

เมื่อคำนวณตามอัตราการใช้งานรถแบบปกติในเมืองเปรียบเทียบกับอัตราภาษีขั้นต่ำของรถแต่ละแบบตามการบังคับใช้ แสดงดังภาพ

จากการเปรียบเทียบเห็นทิศทางที่สวนทางกันซึ่งถ้าไม่ได้รับคำอธิบาย ประชาชนอาจเข้าใจไปได้ว่า อัตราการเก็บภาษีมากไปน้อยเรียงจากเชื้อเพลิงสกปรกมากกว่าและลดหลั่นกันไปตามการเก็บฯ

ทิศทางการบังคับใช้ภาษีรถยนต์

หมายเหตุ: ก๊าซคาร์บอนไดออกไซด์ ในพระราชบัญญัติส่งเสริมและรักษาคุณภาพสิ่งแวดล้อมแห่งชาติ พ.ศ. 2535 ยังไม่มีการระบุว่าเป็นมลพิษ จึงใช้คำว่า Pollution แทน